資産2,000万円を達成した30代パパの記録【マネーフォワード実データ公開】

正直に言います。

2026年4月23日現在、総資産2,205万円です。

マネーフォワードMEで管理している、リアルな数字です。資産2,000万円の壁を超えたのは2025年12月のこと。特別なスキルも、特別な副業収入も、ありません。30代サラリーマンが地道に積み上げてきただけです。

この記事では、2022年から2026年までの資産推移の実データとポートフォリオ、2025年10月の暴落をどう乗り越えたかを全部公開します。

ただそれだけ✨

現在のポートフォリオ(2026年4月時点)

まず数字を見てもらいます。

| 資産カテゴリ | 金額 | 割合 |

|---|---|---|

| 預金・現金・暗号資産 | 1,121万円 | 51% |

| 投資信託 | 759万円 | 34% |

| 株式(現物) | 227万円 | 10% |

| 年金(iDeCo等) | 99万円 | 5% |

| 合計 | 2,205万円 | 100% |

現金・預金系が51%と多めです。生活防衛費+暗号資産の残高がここに含まれています。

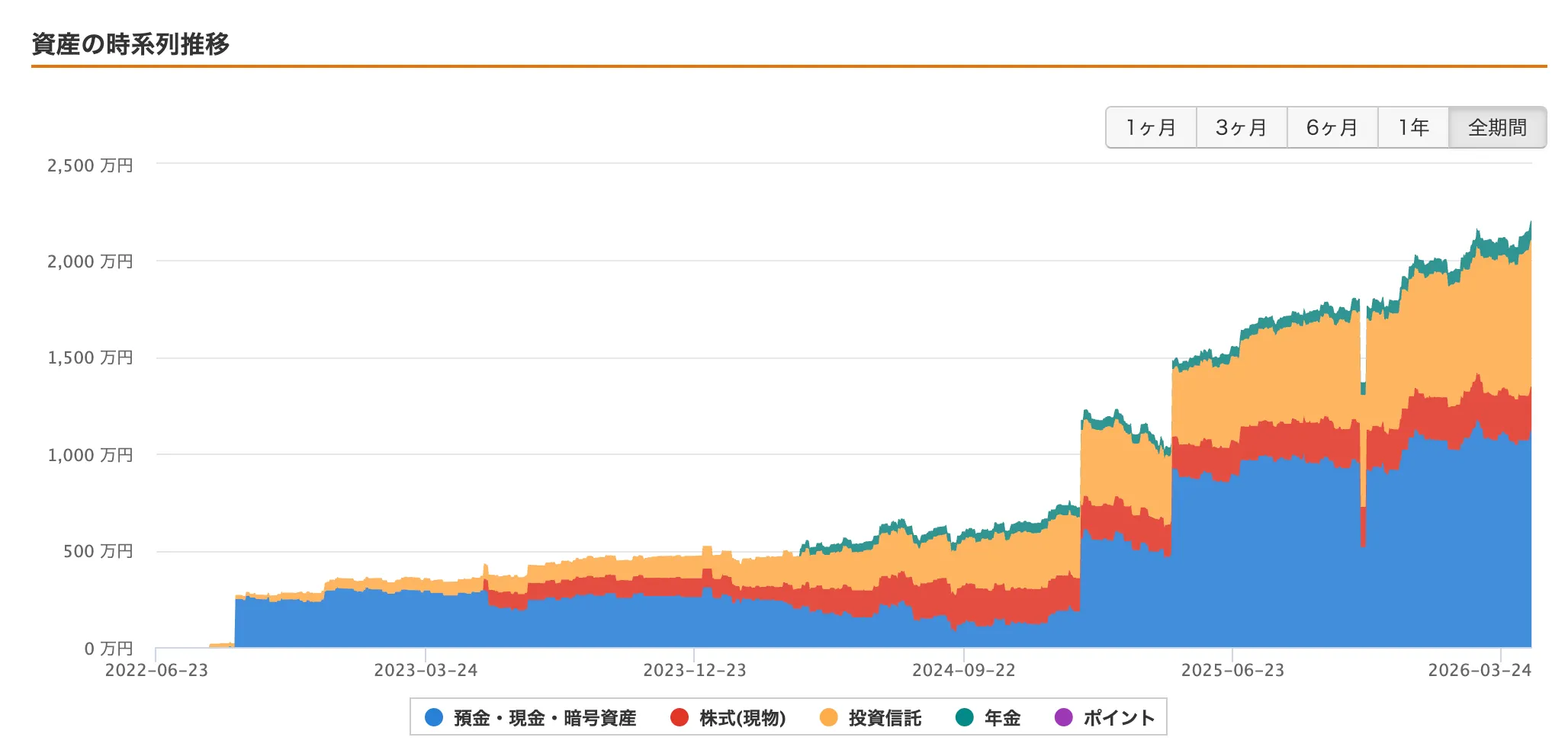

3年半の資産推移

2,000万円を超えるまで、ひたすら続けた

2,000万円を超えるまで、ひたすら続けた

マネーフォワードMEに全口座を連携して記録を始めたのは2022年8月です。そのときの総資産は約21万円。

いや、正確には「MFに連携した口座の合計が21万円」でした笑

マネーフォワードMEの実データ。2022年の数百万円から2026年に2,200万円超へ

マネーフォワードMEの実データ。2022年の数百万円から2026年に2,200万円超へ

主要な節目を並べるとこうなります。

| 時期 | 総資産 | メモ |

|---|---|---|

| 2022年8月 | 21万円 | MF記録開始 |

| 2022年9月 | 280万円 | 既存口座を追加連携 |

| 2023年12月 | 524万円 | |

| 2024年12月 | 734万円 | |

| 2025年1月 | 1,182万円 | NISA口座を追加連携 |

| 2025年12月 | 2,003万円 | 2,000万円突破! |

| 2026年4月 | 2,205万円 | 現在 |

連携タイミングで数字が大きく動いている箇所があります。後から口座を追加したので、グラフ上は急増に見えますが、資産そのものは地道に積み上げてきたものです。

資産2,000万円を達成した3つの転換点

① 2022年:「全部見える化」から始まった

マネーフォワードに口座をまとめたとき、初めて家族全体の資産を一覧できました。

バラバラだと実感が持てなかったものが、数字として見えるようになった瞬間。ここから資産形成への意識が変わりました。

余談:妻からのストップ!クレカは嫌!

「全口座を連携しよう」と思って作業していたら、妻からストップがかかりました笑

「クレカは嫌!」

最初はなんで?と思いました。でも妻からすれば「買い物をチェックされて、あとで文句を言われる」と思うのは当然です。

私からすれば家計全体の資産管理をしたかっただけ。でもその目的をちゃんと伝えていなかった。

「資産の全体像を把握したい。クレカの使い方を管理したいわけじゃない」と丁寧に説明したら、今では特に何事もなかったかのように連携してくれています😆

伝え方の問題でした。

家族というチームで家計管理をするなら、目的を共有することが先。「何のためにやるのか」を話し合うところから始めるのが、一番の近道だと思います。

② 2025年1月:NISAを本気で使い始めた

新NISAの恩恵を本格的に受け始めたのがこのタイミングです。口座を連携した瞬間、管理上の数字が大きく増えました笑

それ以上に大事だったのは「非課税で増えた利益は全部自分のもの」という実感が生まれたこと。腑に落ちてから、積立の動きが変わりました💪🏻

余談:NISAとiDeCo、私はNISAを優先しています

両方やっています。でも今はiDeCoの掛け金を最低限に下げています。 理由は手数料負けを防ぐため。

iDeCoは月ごとに口座管理手数料がかかります。掛け金が少ないと、その手数料の比率が相対的に高くなってしまう。

それだけじゃなくて、もっと根本的な理由があります。

| NISA | iDeCo | |

|---|---|---|

| 資金のロック | なし(いつでも引き出し可) | あり(原則60歳まで引き出し不可) |

| 税のメリット | 運用益・売却益が非課税 | 掛け金が全額所得控除 |

| 手数料 | なし | 月100〜400円程度 |

iDeCoは、自分に何かあっても使えないお金です。

税控除のメリットは確かにあります。年収・税率が高い人ほどそのメリットは大きくなる。でも私は「自由に使えるお金が手元に多い方がいい」と考えました。

家族がいて、子どもの教育費もある。急な出費が来たとき、ロックされた資金は使えない。だからNISAを優先して、iDeCoは最低限だけ続けています。

もちろん考え方は人それぞれです。税控除を重視するならiDeCoを厚くする選択もある。どちらが正解かではなく、自分のライフスタイルに合わせて選ぶことが大事だと思っています😆

③ 2025年12月:静かに2,000万円を超えた

2025年12月31日、マネーフォワードを開いたら2,002万円になっていました。

特別なことは何もしていません。その日も普段通り。ただ積み立てを続けた結果が、数字になっていた瞬間でした。

思わず「…まじか」と呟いていました。

自分がここまで貯められるなんて思っていなかった、という思いと、やってきたことが間違ってなかったんだという確信が混じった、不思議な感覚でした。

ちなみに1,000万円を超えたときは、ちょっぴりガッツポーズしたのはいい思い出です🤭

2025年10月の暴落のこと

正直に言うと、一時期1,300万円台まで下がりました。

2025年9月末が1,766万円。それが10月末には1,371万円。たった1ヶ月で約395万円(-22%)の含み損。

世界的な株安のタイミングです。

このとき私がしたことは——何もしませんでした。

積立の設定も変えない。売却もしない。ただ数字を見て「まあそういう時期か」と思うだけ。

1ヶ月後の11月末には1,796万円まで回復していました。あの時に売っていたら、400万円近い損失が確定していたことになります😅

「暴落時に何もしない」は簡単に聞こえますが、実際には怖いです。でも、それができるかどうかが分岐点だと思っています。

2,000万円を目指す人へ、3つだけ

① まず見える化する

マネーフォワードMEでいいので、全口座を一か所で管理してください。数字が見えないと、改善もできません。

② NISAとiDeCoは早く使うほどいい

非課税の効果は時間が長いほど大きくなります。1年の違いが、最終的に数十万円単位で変わります。

③ 下がっても売らない

これが一番難しくて、一番大事です。2025年10月の経験で、改めて実感しました。

まず始めるなら

資産形成を始めるにあたって、私が実際に使っているサービスを紹介します。

マネーフォワードME(資産管理) 全口座を一元管理できる家計アプリ。まず「見える化」するならここから。無料プランでも十分使えます。

楽天証券(NISA口座) 私がNISA・S&P500積立に使っている証券口座。口座開設・維持費ともに無料です。

おわりに

2022年に21万円からスタートして、2026年4月に2,205万円。

特別な副収入も、株の売買益も、ありません。毎月の積立と、ひたすら保有し続けた結果です。

引き続きリアルな数字を定期的に公開していきます。同じように資産形成を進めているみなさんの参考になれば嬉しいです😆