楽天カードと楽天証券を連携したら、ポイントで投資できるようになった話

気づいたら、投資の一部がタダになっていました。

楽天カードと楽天証券を連携しただけで、毎月の買い物ポイントがそのまま投資信託の購入に使えるようになったんです。特別なことは何もしていません。普段通りカードを使っているだけです。

そもそも「楽天経済圏」ってなに?

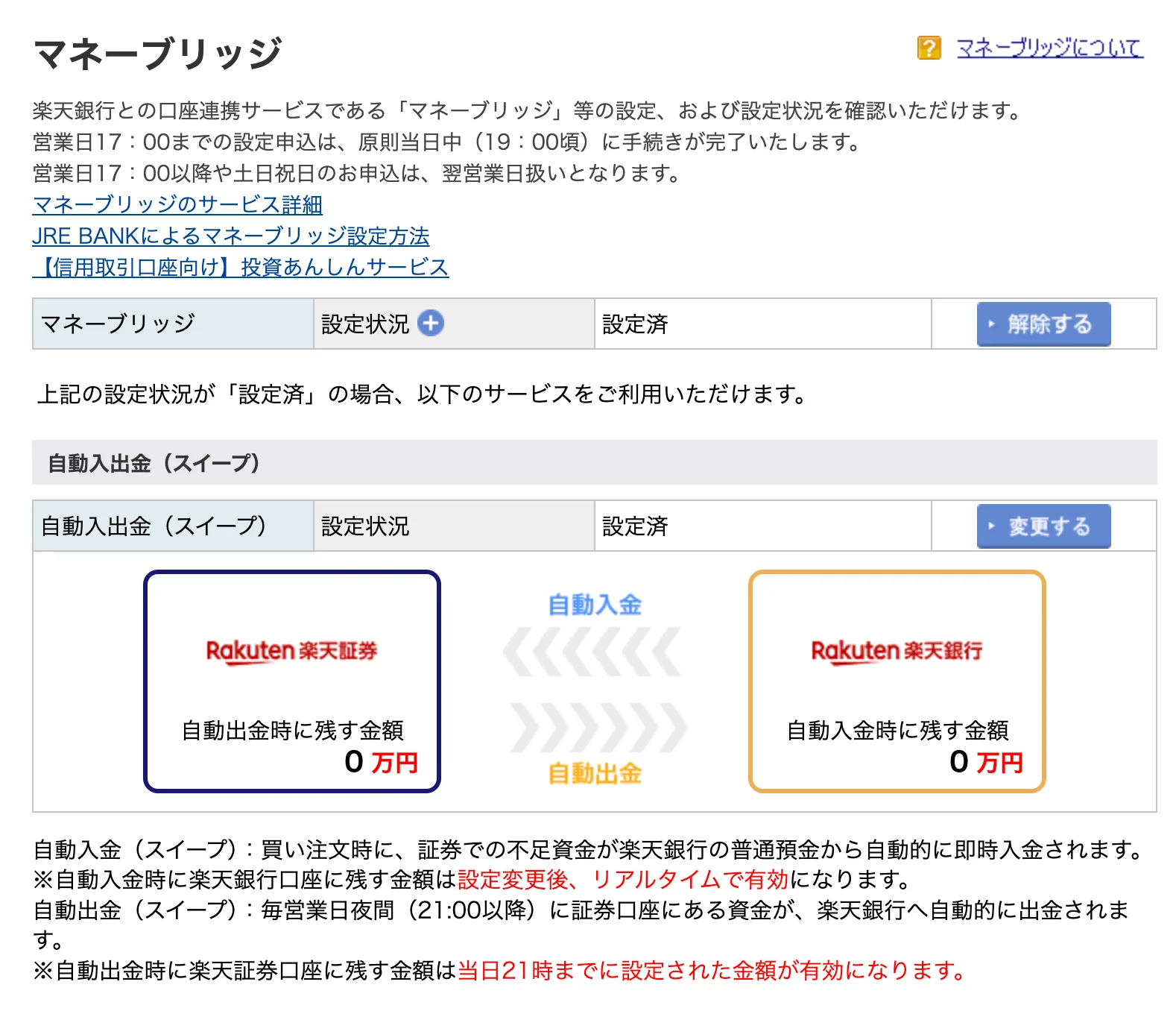

楽天証券×楽天銀行のマネーブリッジ設定。証券口座に余力があれば銀行に自動スイープされる仕組み

楽天証券×楽天銀行のマネーブリッジ設定。証券口座に余力があれば銀行に自動スイープされる仕組み

楽天カード・楽天証券・楽天銀行・楽天市場・楽天モバイルなど、楽天グループのサービスをまとめて使う仕組みのことを「楽天経済圏」と呼んでいます。

私がこれを選んでいる理由は、ポイントのためではありません。

サービスとして使いやすいから。 それだけです。

投資も、銀行も、カードも、一か所にまとまっていると管理がシンプルになります。家計管理がしやすくなる。それが一番の理由です。

ポイントはあくまで副産物。

「手間をかけずに自然に貯まるポイント」はポイ活じゃないと思っています。一種のキャッシュバックです。

普段通りに使うだけでお金が少し戻ってくる。その感覚です。

ポイントを貯めるために行動を変えるのがポイ活。行動を変えずに貯まるのはキャッシュバック。私がやっているのは後者です。

楽天カード×楽天証券でできること

仕組みはシンプルです。

- 楽天カードで積立設定 → 積立額の0.5%がポイント還元

- 日常の買い物 → 購入額の1%がポイント還元

- 貯まったポイント → そのまま投資信託の購入に使える

年会費は永年無料。 この仕組みが無料で使えるのは、正直すごいと思っています。

我が家のリアルな数字

毎月の内訳はこんな感じです。

| 用途 | 金額 | 還元ポイント |

|---|---|---|

| NISA積立(楽天カード決済) | 10万円 | 約500pt |

| 日常の生活費(カード払い) | 25〜30万円 | 約1,800pt |

| 合計 | 35〜40万円 | 約2,300pt |

毎月2,300ポイント。年間にすると約27,600円分。

これが「ただカードを使っているだけ」で積み上がっています。

ポイントの使い道、正直に言います

うちのポイントは、だいたいマクドナルドに消えていきます笑

「投資に全振りしなくていいの?」と思う方もいるかもしれません。

でも私はそれでいいと思っています。

ポイントでマクドを食べた分、その週の食費が下がっています。 家計全体で見れば、支出が減っているのは同じこと。「ポイントの使い道」より「家計トータルの収支」で考えることの方がずっと大事です。

ポイントをどこに使うか、より家計全体がプラスかどうか。そっちだけ見ています。

設定手順(テキストで説明)

難しい操作はありません。

ナビバーに「マネーブリッジ」が常に表示されている。証券口座の余剰資金を楽天銀行に自動スイープする機能で、資金効率が上がる

ナビバーに「マネーブリッジ」が常に表示されている。証券口座の余剰資金を楽天銀行に自動スイープする機能で、資金効率が上がる

- 楽天証券にログイン

- 「積立設定」から積み立てたいファンドを選ぶ

- 決済方法で「楽天カードクレジット決済」を選択

- 楽天カードの情報を紐づけて完了

マイメニューから各種設定に移動できる。口座管理やポイント設定もここから

マイメニューから各種設定に移動できる。口座管理やポイント設定もここから

設定が完了するとこんな画面になります。

これが設定完了の状態。楽天カードVISAで毎月100,000円の積立が動いている。これを見るたびに「ちゃんと動いてる」と安心する笑

これが設定完了の状態。楽天カードVISAで毎月100,000円の積立が動いている。これを見るたびに「ちゃんと動いてる」と安心する笑

一度設定すれば、あとは毎月自動で引き落とされます。

ポイ活はしません。理由があります。

正直に言います。私はポイ活を推奨しません。

過去にポイ活にハマっていたことがあるので、あの感覚はよくわかっています。ポイントを追いかけるために余計な買い物をしてしまう。結果として支出が増える。ポイントのために行動が歪む。

それは本末転倒です。

そしてもうひとつ。改悪リスクです。

楽天カードの積立ポイント還元率は、以前は1%でしたが現在は0.5%に下がっています。改悪は実際に私も影響を受けました。ポイ活に力を入れるほど、改悪したときのダメージが大きくなります。

だから私のルールはシンプルです。

貯めない。すぐ使い切る。

ポイントが貯まったらすぐ使うようにしています。そうすることで改悪リスクを最小限にしています。ポイ活については別の記事で詳しく書きます。

まとめ

- 楽天カード×楽天証券の連携は設定5分で完了

- 毎月の生活費をカード払いにするだけでポイントが積み上がる

- ポイントは投資に回してもいいし、日常で使ってもいい。家計トータルで見ればどちらもプラス

- ポイ活は不要。貯めずにすぐ使い切るのが改悪リスクへの最善策

年会費無料で始められるので、楽天証券でNISAを始めるなら楽天カードとセットで作るのが一番効率がいいです。